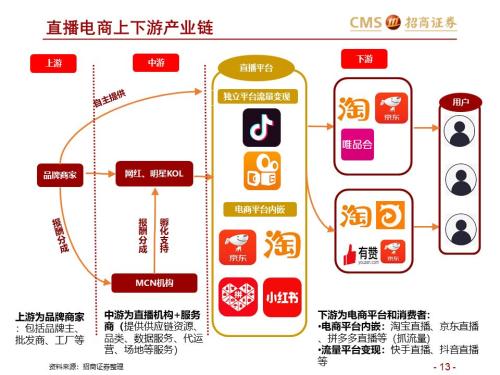

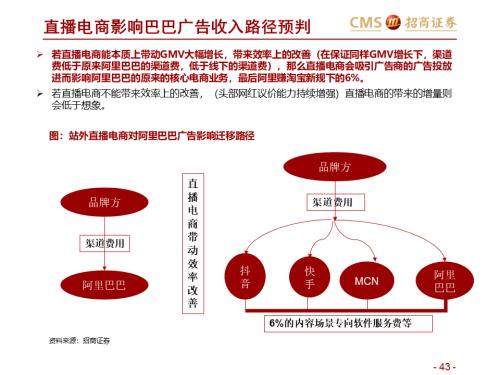

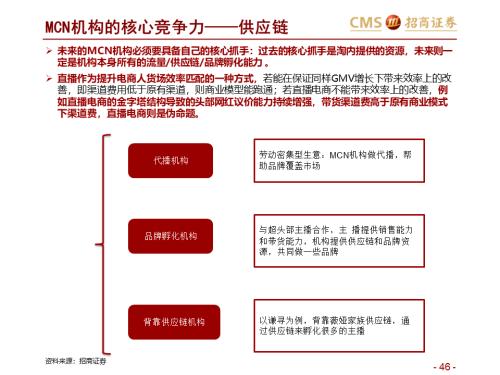

后電商時代,電商研究從互聯網思維向零售思維轉變,平臺電商變現方式從流量變現向效率提升轉變。直播作為提升電商人貨場效率匹配的方式之一,若能在保證同樣GMV增長下帶來效率上的改善,即渠道費用低于原有渠道,則商業模型能跑通,否則直播電商為偽命題。根據對產業鏈上下游及互聯網巨頭分析,我們認為直播電商作為電商代運營的一種方式,平臺先受益,其次由于產業鏈上下游分散且充分競爭,具有供應鏈優勢、規模人設打造的MCN或將勝出。

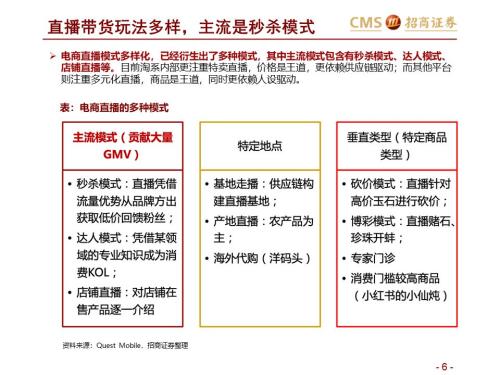

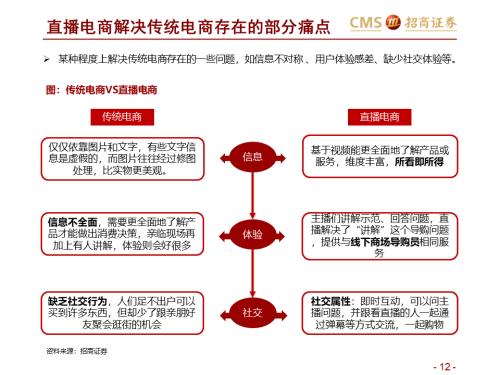

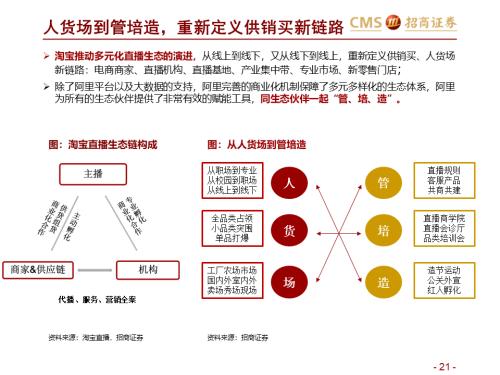

直播電商本質是品牌方對私域流量渴望的體現,直播電商重塑人貨場:

1)人:從主動消費變為被動消費;

2)貨:實現去中間商,拉近產品原產地;

3)場:“千里眼+順風耳”的功能變成現實。

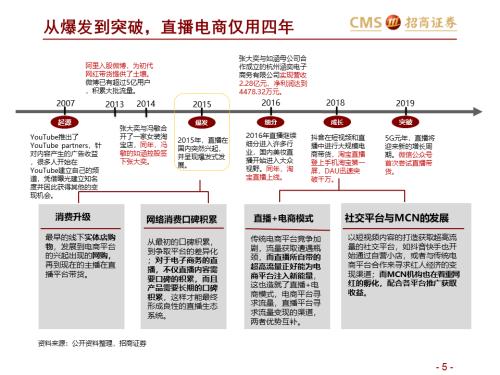

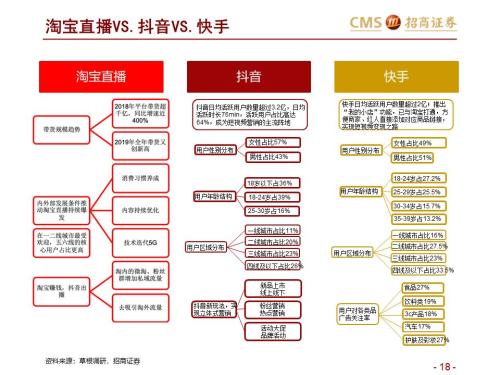

2019年直播電商總GMV約超3000億元,未來有望沖擊萬億體量,同時MCN機構快速發展,目前市場規模超100億元,未來有望加速放量成長。三大直播電商平臺陷入三國殺,業務型互聯網巨頭+流量型互聯網巨頭根據自身資源稟賦演繹不同競合戰略,電商形式不斷變化,表面比拼流量,實際比拼供應鏈能力。

直播電商三國殺,誰動了誰的奶酪?

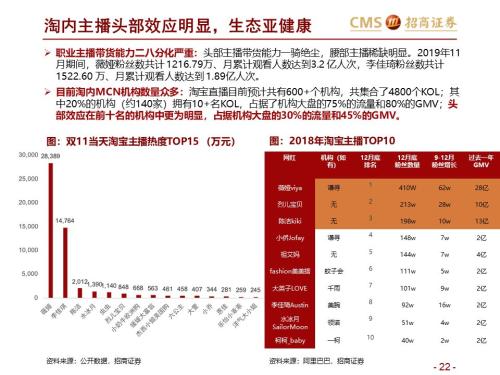

1)淘寶:初衷在于為平臺創造流量,同時創造銷售非閉環邏輯,疊加三高特性驅動GMV增長。淘寶直播旨在不依賴手淘入口流量基礎上,仍然能培養以淘寶直播為入口的購買心智;同時淘寶直播不創造貨幣化率,只是內部廣告結構改變,目前淘系內部MCN頭部效應顯著,生態亞健康;

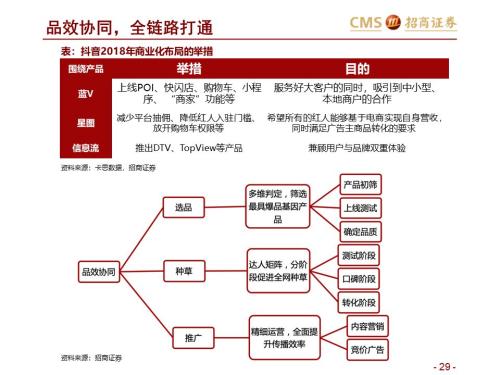

2)抖音:初衷是流量變現,但抖音流量以內容為主做算法分發,不利私域流量運營,電商MCN切入效果不佳。從抖音小店到淘寶客,抖音與淘寶相愛相殺,未來預計以廣告變現為好的路徑;

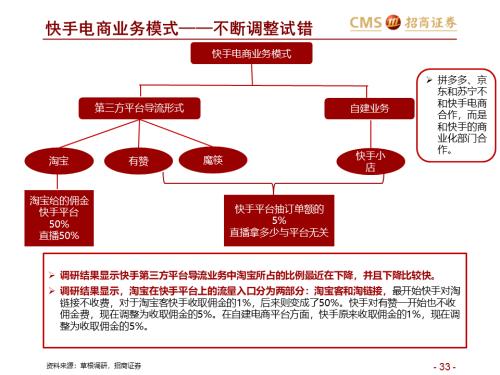

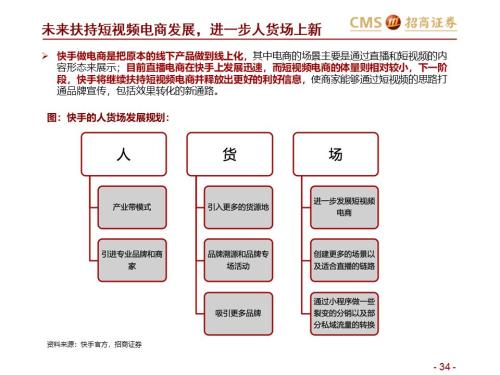

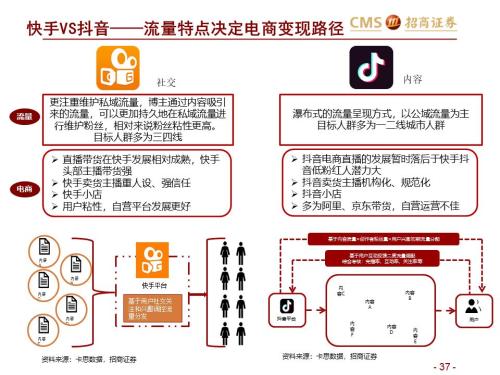

3)快手:初衷亦是流量變現,但更注重維護私域流量,相對來說粉絲黏性較高,帶貨潛力更強。根據調研顯示目前快手GMV引流約60%引流至淘寶,約10%引流至有贊;帶貨主要品類較為集中,食品占40%以上,生活用品約占30%,化妝品約占30%。預計快手通過自建電商與代理淘客兩條路并走,協同中不斷創造市場增量。

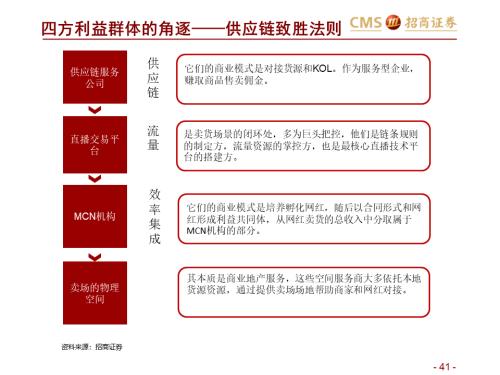

直播電商投資機會:四方利益體角逐,預判供應鏈>流量>效率集成方>賣場物理空間;平臺>品牌方。直播電商風口利好平臺與KOL(MCN):

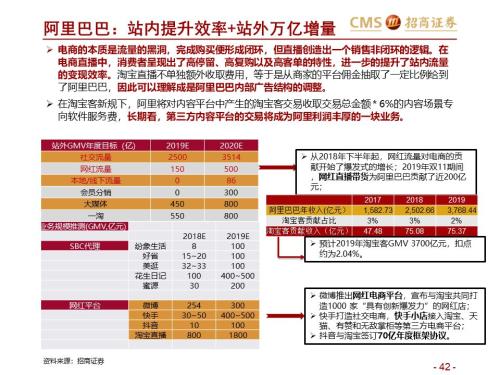

1)阿里巴巴:站內直播提升交易效率,站外淘寶客新規下,阿里對外部內容平臺中產生的淘寶客交易收取交易總金額 * 6%的內容場景專向軟件服務費,長期將成為阿里利潤豐厚的一塊業務。

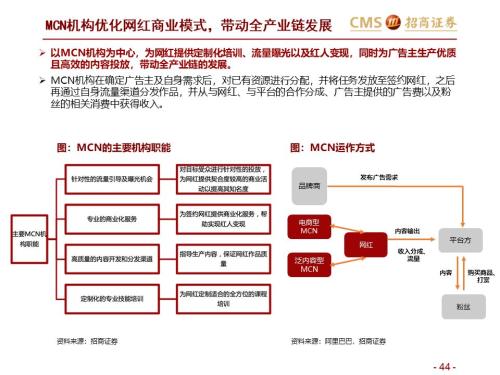

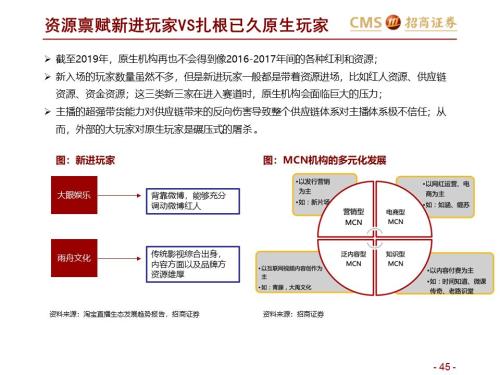

2)MCN機構:具有供應鏈能力及孵化網紅的頭部機構例如如涵、謙尋等,但目前體量均較小,商業模型及盈利能力還有待驗證。

本文原載于零售思享+公眾號,于2020年1月5日發布。

零售組:寧浮潔、丁浙川、周潔

下面是招商證券電商直播研報全文解析[多圖]

參考報告

1、《阿里巴巴(第二篇):效率筑基,涌向直播 —— 新零售研究之電商系列》2020-01-02

2、《阿里巴巴(上):生態賦能業務穩健發展 — 新零售研究框架之電商系列》2019-12-01

3、《零售行業2020年度投資策略—韌性仍存、效率升級》2019-11-04